סעיף 102 – אופציות לעובדים

הגדרה:

אופציה לעובד היא נייר ערך המיר

המונפק על ידי החברה וניתן כחלק מתגמול עובדים או יועצים של החברה.

תנאי מימוש האופציה נקבעים מראש,

במועד ההנפקה, בין הניצע (מקבל האופציה) לבין החברה.

אופציות לעובדים מקובל מאוד

בחברות מתחום ההייטק כחלק מתגמול עובדי החברה ומהווה תמריץ להמשך עבודה לטווח ארוך

מתוך תחושת שייכות ומעלה את רצון העובדים בהצלחת והתפתחות החברה. יש אף שיגדירו רכיב

זה ככלי לגיוס עובדים איכותיים.

סעיף 102 אינו חל על בעלי שליטה

ונותני שירותים – אופציות שיונפקו להם ייבחנו בהתאם לפי הוראות סעיף 3(ט) לפקודה.

סעיף 102 מונה מספר מסלולים

להנפקת האופציות, על החברה לבחור במסלול הרלוונטי עבורה:

1.

הנפקה עם נאמן -מסלול הוני

2.

הנפקה עם נאמן -מסלול פירותי

3.

הנפקה ללא נאמן

בהנפקה עם נאמן האופציות מוקצות

לנאמן ומוחזקות על ידו עד למימושן/פקיעתן.

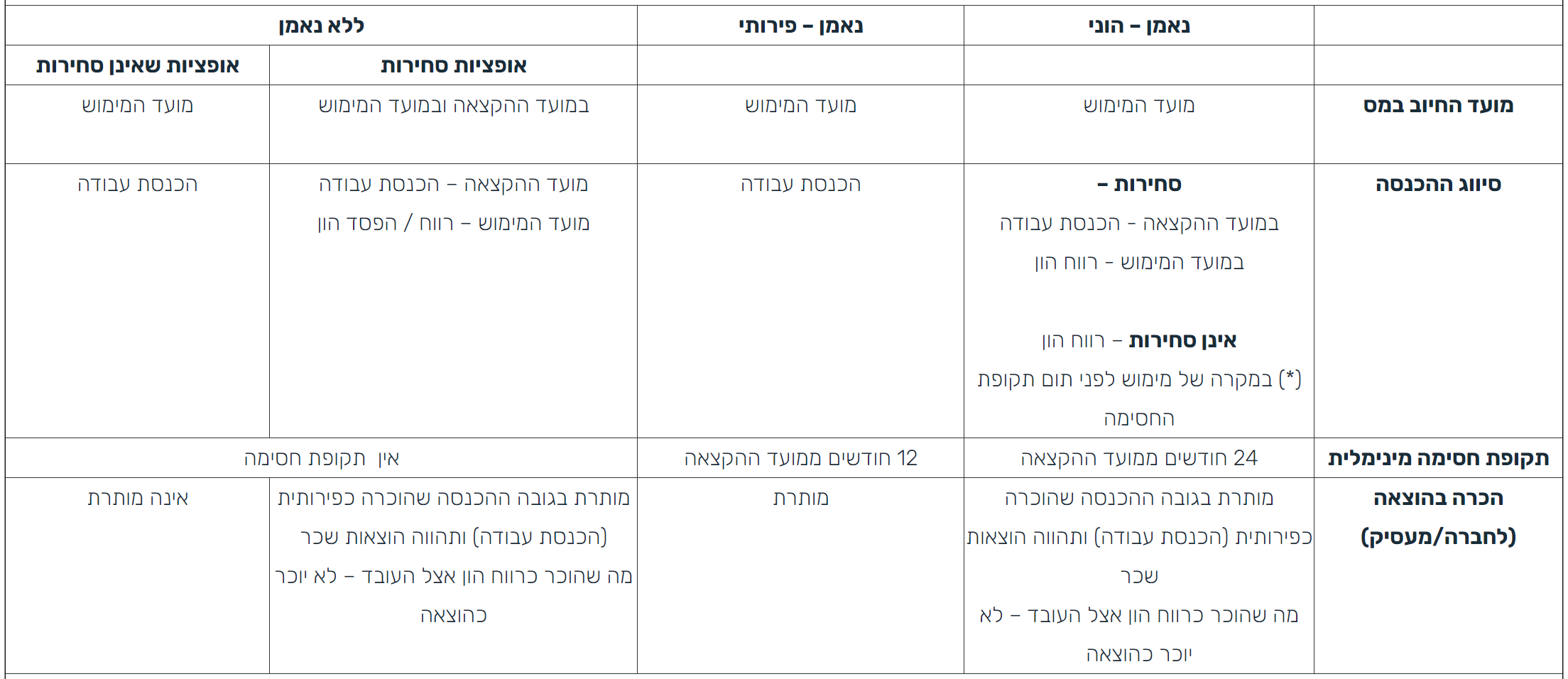

לבחירת המסלול השפעות על החברה

ועל העובד: הכרה כהכנסת עבודה/ רווח הון, מועד החיוב במס, התרת ההוצאה למעביד ועוד

מובא להלן סיכום הנתונים:

·

מועד המימוש במסלול עם נאמן – מועד העברת המניה מהנאמן לעובד או מועד מכירת

המניה על ידי הנאמן – לפי המוקדם מביניהם;

·

מועד המימוש במסלול ללא נאמן - מועד מכירת המניה לרבות מכירת מניה שמקורה

בזכות לרכישתה;

·

הכנסת עבודה – לפי סעיף 2(1) או (2)

·

תקופת חסימה – הינו פרק הזמן שהוגדר מראש בו נאסר על מחזיק האופציה לממשה.

·

שיעור המס וחבות ביטוח לאומי – נגזר מסיווג ההכנסה; כאשר מסווגת כרווח הון

יחול שיעור מס רווח הון ולא יחוייב בביטוח לאומי. כאשר מסווגת כהכנסת עבודה תמוסה

לפי שיעור המס השולי ויחוייב בתשלום דמי ביטוח לאומי.

פעולות שיש לבצע לקראת הנפקת

אופציות:

1.

הכנת תכנית אופציות

2.

התקשרות עם נאמן

3.

אישור התכנית והנאמן ע"י מס הכנסה ודירקטוריון

החברה

4.

מינוי הנאמן ודיווח על ההנפקה

5.

הסכם אופציות עם הניצע

מחוץ/בתוך הכסף :

בתום תקופת החסימה העובד יכול

לממש את האופציה ולרכוש מניות החברה לפי המחיר שהוגדר מראש בהסכם.

מתי יהיה כדאי לממש את האופציה?

אופציה "בתוך הכסף" –

הינה אופציה שהערך שלה חיובי. כלומר, מחיר/שווי המניה בזמן נתון גבוה ממחיר

המימוש של האופציה.

אופציה "מחוץ לכסף" –

הינה אופציה שהערך שלה שווה אפס. כלומר, מחיר/שווי המניה בזמן נתון נמוך ממחיר

המימוש של האופציה.

במצב בו האופציה בתוך הכסף יהיה

כדאי לעובד לשקול את מימוש האופציה.

יתרונות / חסרונות:

יתרונות – חסכון בהוצאות לחברה, יצירת אינטרס משותף

לחברה ולעובד, לעובד – במסלול רווח הון משלם לרב מס נמוך יותר משהיה משלם אם

ההכנסה הייתה כשכר.

חסרונות – יהווה דילול מניות בעת המימוש לבעלי המניות

במועד ההנפקה, העובד אינו מקבל את התגמול עבור שכרו במזומן, השפעה על תנודתיות

המניה.

הנ"ל אינו מהווה תחליף

ליעוץ מקצועי, נשמח לענות על כל שאלה ו/או הבהרה.

לקריאת לכללי מס הכנסה (הקלות

מס בהקצאת מניות לעובדים), תשס"ג - 2003 - לחצו על הקישור